-

1

続きはこちら

続きはこちら

-

2

続きはこちら

続きはこちら

-

3

続きはこちら

続きはこちら

-

4

続きはこちら

続きはこちら

-

5

続きはこちら

続きはこちら

債務整理をお考えの方へ

ご相談先として当法人が選ばれる理由をご紹介させていただいております。京都で借金問題にお悩みで、相談先をお探しの方はこちらをご覧ください。

債務整理をお考えの京都の経営者の方へ

借金問題でお悩みの経営者の方に向けて、情報をご紹介しています。こちらをご覧になり、まずは当法人までご相談ください。

債務整理の方法

方法についてこちらでご紹介しています。当法人にご相談をいただければ、一人一人の状況に合わせて、最適と考えられる方法をご提案させていただきます。

電話相談

事務所へすぐに来所することが難しいなどのご事情がある場合、まずはお電話で簡単にご相談をいただくということも可能です。電話相談をご希望の方はこちらをご覧ください。

債務整理に関するご質問

手続きやご相談について、ご質問とその回答などをまとめております。債務整理に関心がある方はご覧ください。

お役立ち情報をご紹介しています

お悩みの解決を検討する際にお役に立ちそうな情報をまとめていますので、多重債務などでお悩みの方はご覧ください。

サイト内更新情報(Pick up)

2026年2月16日

過払い金相談に必要な資料

平成22年以前に貸金業者などからの借り入れをされていた方は、グレーゾーン金利で利息を支払っていた可能性があるため、過払い金が発生する可能性があります。グレーゾーン金利とは・・・

続きはこちら

2026年1月13日

任意整理

任意整理の完済後に住宅ローンは組めるか

借金を任意整理すると、弁護士から受任通知を受け取った業者が、自分の加盟している信用情報機関に事故情報を登録します。これがいわゆるブラックリストに載るという状態です。ブラッ・・・

続きはこちら

2025年12月8日

個人再生

個人再生と自己破産の違いはどのようなものか

個人再生とは、裁判所を通して、返済する総債務額を圧縮した再生計画を立て、それに沿って3年から5年で圧縮した債務を再生計画のとおりに弁済することにより、残りの債務が免除さ・・・

続きはこちら

2025年11月4日

債務整理

債務整理と住宅ローン

住宅ローンは、消費者金融からの借り入れなどと同じく、債務の一種です。そのため、債務整理を行う際には住宅ローンも対象になります。特に、住宅ローンは、債務の中では最も高額で・・・

続きはこちら

2025年10月1日

任意整理

任意整理をした場合の返済期間

任意整理とは、契約した際に約束したとおりに月々の返済を行うことが困難になってしまった場合に、貸金業者側に返済条件の見直しを申し込み、返済金額や分割回数について交渉する方法・・・

続きはこちら

2025年9月4日

自己破産

自己破産の免責とは

自己破産における免責とは、債務の支払義務が免除されることを指します。自己破産は債務の支払いが難しくなった方が行う手続きですので、最終的な目標は、やはり債務を返済しなく・・・

続きはこちら

2025年8月27日

債務整理

信用情報に事故登録された場合のクレジットカードへの影響

信用情報は、銀行、クレジットカード会社、消費者金融等の貸金業者が、自分の登録している信用情報機関に対し、いつ誰にいくら貸しているかということや、延滞している、債務整理をし・・・

続きはこちら

更新情報

当法人では、借金でお悩みになっている方に向けて、随時情報を追加・更新しています。様々なテーマの情報をご案内しておりますので、よろしければご覧ください。

お客様相談室の設置

よりご満足いただける対応のために、当法人はお客様相談室を設置しています。京都で債務整理のご相談をお考えの方は、こちらもご覧ください。

続きはこちら

続きはこちら

借金で生活が苦しいと感じている方へ

こちらのようなお悩みをお持ちの方は、当法人の無料相談をご利用ください(相談料については例外等ありますので、費用のページにて詳細をご確認ください)。

時効の援用に関するご相談

当法人では、時効の援用に関するご相談も承っております。昔に借りて返していない借金がある場合には、こちらもご覧になり、ご相談をご検討ください。

過払い金返還請求のサイトです

借り入れの時期等によっては、返しすぎたお金が発生している可能性があります。こちらのサイトで詳細をご説明していますので、ご覧ください。

個人再生をお考えの方へ

住宅ローンの支払いは継続する形で、他の返済額を圧縮できる可能性があります。関心がおありの方はこちらをご覧ください。

自己破産をお考えの方へ

自己破産によって返済義務の免除を図りたいとお考えの方は、こちらのサイトをご覧ください。流れや解決事例などをご紹介しています。

債務整理を得意とする弁護士

債務のお悩みを集中的に担当する弁護士が、今後についてご提案をさせていただきます。こちらから弁護士紹介をご覧いただけます。

お気軽にお問合せください

当法人のスタッフ紹介です。ご相談を希望される方は、まずはフリーダイヤルやメールフォームにてご連絡いただければ、受付担当のスタッフが丁寧にご案内いたします。

京都駅近くの事務所です

京都駅から徒歩3分という、アクセスのよい立地に事務所があります。詳細な所在地につきましてはこちらをご覧ください。

新着情報

受付の変更等、新着情報をご案内させていただいております。初回のご相談のご予約をお考えの方は、こちらもご覧ください。

幅広い対応が可能です

当法人では、各専門家との協力体制を整え、お客様のご相談により幅広く柔軟に対応できるように努めています。お困りのことがありましたらお気軽にご相談ください。

![]()

![]()

ご相談をお申込みください

当法人への初回のご相談をお考えの方は、こちらに記載しているフリーダイヤルや、メールにてご連絡ください。受付時間や事務所所在地についてもご覧いただけます。

債務整理を弁護士に依頼したことは家族に知られるか

- 最終更新日:2026年1月22日

1 家族に知られずに債務整理をしたい

多重債務などの借金問題でお悩みの方の中には、借金をしていることを家族に秘密にしているという方もいらっしゃいます。

そのため、返済が難しくなっても誰にも相談ができず辛い思いをされている、債務整理がしたいと思っても知られることが怖くて対応できないということもあるかと思います。

今回は、家族に知られずに債務整理ができるのかという点についてご説明させていただきます。

2 弁護士に依頼するとどうなるか

弁護士にご依頼いただくと、弁護士が債権者に対し、受任通知というものを出します。

これは弁護士が依頼を受けた旨の通知で、これにより、一旦ご本人様へ債権者から催促の連絡や手紙が届くことはなくなります。

一定の場合を除いて、弁護士が債権者との窓口になり、債権者からの直接の接触がなくなるため、ご家族に知られてしまう危険性は減ります。

また、ご依頼いただくと弁護士からご連絡を差し上げることになりますが、基本的にはご本人様へのみご連絡をする形になりますので、弁護士から家族に連絡が入り知られてしまう危険性はございません。

万が一ご家族から当法人へ問い合わせのご連絡がきたとしても、守秘義務の観点から、ご依頼を受けているかどうかという点についても、ご本人様の同意なしにお答えすることはないのでご安心ください。

ご家族に秘密にされている方は、ご相談時にその旨をお伝えください。

また、当法人からの郵便物については、法律事務所や弁護士等の記載のない封筒や書面を作成して郵送することも可能ですし、ご自宅への郵送が不安な場合は事務所へ直接取りに来ていただくことも可能です。

このように、ご家族に知られたくない場合には、できる限りそのご希望に合わせて対応をさせていただきます。

ただ、選択される手続きや滞納状況によっては、ご家族の協力が必須となるなど、秘密で行うことが難しい可能性もあるので、まずはご自身の状況やご希望についてご相談ください。

3 具体的な方法について

債務整理と呼ばれる手続きには3種類の方法があり、自己破産、個人再生、任意整理の中から、ご自身の状況に合ったものを選ぶことになります。

それぞれの方法にメリットデメリットがありますが、今回はご家族に内密に進められるかという視点でご説明いたします。

自己破産や個人再生は裁判所を通して行う手続きで、同居のご家族の給与明細等の資料が必要になることが多く、ご家族の協力が必要となるため、内密に手続きを進めることが難しいと言えます。

一方、任意整理は裁判所を通さず、各債権者と弁護士が直接交渉を行うものになるので、ご家族に内密に進めることができる可能性が高いと言えます。

とはいえ、借金の金額や収入等によっては、この方法では問題解決が難しいケースもあるため、まずは弁護士にご確認ください。

4 京都でご家族に秘密で債務整理を行いたいとお考えの方へ

このように、依頼しても、必ずしも家族に知られてしまう訳ではございません。

ご家族に秘密で進めることをご希望の場合は、なるべくご希望に添えるよう対応させていただきます。

ただ、手続きの内容等によっては内密に進めることが難しい可能性もあるので、まずは当法人までご相談ください。

お客様の場合にはどのようになりそうかということについて、丁寧にご説明をさせていただきますので、法律相談にて疑問を解消したうえで、ご契約についてお考えいただければと思います。

債務整理を弁護士に依頼した場合の流れ

- 最終更新日:2026年2月2日

1 弁護士への相談と契約

弁護士に債務整理を依頼するためには、まずは法律相談をする必要があります。

事務所によって異なりますが、基本的には電話等で予約したうえで初回の法律相談を行います。

相談の中で借入状況や収入状況等を伺い、問題解決のためにはどの方法がふさわしいかご提案することになります。

当法人の場合、法律相談自体は電話でも承っておりますが、実際にご依頼される内容によってはお客様との直接面談が義務付けられているため、お近くの事務所までお越しいただくことになります。

まずはフリーダイヤルやメールフォームからお問い合わせください。

2 ご契約後

法律相談の後、ご契約が完了すると、弁護士は対象となる貸金業者に対し、弁護士が間に入ったことを伝える受任通知を送付します。

通知を送って資料などを取り寄せている間に、お客様には弁護士費用の積立を行っていただきます。

任意整理の場合は、この積立は和解後実際に滞りなく返済できるかどうかの確認も兼ねるものとなりますので、月々の返済金額を設定して積み立てていただきます。

また、個人再生の場合にも、積立実績は履行可能性を証明する判断材料となるため、一括でのご準備が可能な場合であっても、あえて分割支払いにして実績を作っていただくこともあります。

受任通知を送ったあとは、貸金業者への返済を一旦止めることになりますので、今までそちらに回していた分を、を弁護士費用の積立にあてていただくということになります。

個人再生、自己破産の場合には、積立と同時に家計収支表の記入をお願いしております。

3 手続きの開始

弁護士費用の積立が完了すれば、いよいよ手続きが開始します。

任意整理の場合には、業者へ和解案を提案し交渉によってお互いが納得する返済条件の合意を目指します。

具体的には、分割回数や金額についての交渉を行っていきます。

個人再生、自己破産の場合には家計収支表のほか申立に必要な書類を集めていただき、必要な書面を作成したのちに裁判所へ申立を行います。

書類収集にあたって、何かご不明な点やお困りの点があればご説明やアドバイスをさせていただきますので、ご安心ください。

4 ご相談をお考えの方へ

基本的な流れを記載しましたが、いかがでしょうか。

実際に依頼するまでは不安なことも多いかと思います。

当法人にご相談いただければ、弁護士がアドバイスをしたり、疑問にお答えしたりいたします。

当法人での借金に関するご相談は原則として無料でしていただけますので、まずは当法人にご連絡ください。

弁護士に債務整理を依頼した場合に解決までに必要な期間

- 最終更新日:2026年1月26日

1 任意整理の場合

任意整理は支払金額や支払い回数について、貸金業者と話し合いで和解をする方法です。

ご依頼いただいてから、貸金業者へ受任通知を送り、債権調査票などを取り寄せます。

この取り寄せにかかる期間は業者によって異なりますが、大体1~2か月程度の期間がかかります。

預金やクレジットカード等で、引き落とし先の変更を忘れていて引き落としが止まっていないものがある場合には、債権の金額が確定せず確定するまで調査票が送られませんので、更に時間がかかることもあります。

債権の額が確定したら、それに基づいて弁護士が交渉を行います。

こちらも貸金業者の返答のスピードによってかかる期間が異なります。

その後、和解書を取り交わし、毎月の分割払いを行っていくというような流れになりますので、かかる期間はおおよそ3か月程度となります。

ただし、弁護士費用が一括でご準備できない方の場合は、交渉を始める前に費用を積み立てていただくこともあります。

ですので、実際は3か月に加えてさらにお時間がかかることも多いです。

2 個人再生の場合

個人再生は裁判所へ申立を行い、借金の額を圧縮してもらう手続きです。

こちらも、債権者へ受任通知を送り、債権調査票を取り付けたり、毎月の家計収支表を最低でも2か月分作成したりと、債権者や本人の資料準備にかかる期間によって差が出てきます。

また、費用もより高額になりますので、積み立てを行う場合には、より時間を要することになるかと思います。

申立をしてからは、裁判所や案件ごとに異なりますが8~10か月程度で終了します。

ですので、最短でも1年、資料準備等に時間がかかる場合には1年以上かかると考えられます。

3 自己破産の場合

こちらも裁判所へ申立を行う手続きで、この方法を行うと原則として借金を返さなくてもよくなります。

個人再生と同様、準備期間等によってかかる期間は左右されますが、申立をしてから終了するまでは6か月程度かかることが多いです。

4 スムーズに進めるために

上記のように、どの方法をとるかによって必要な期間は異なります。

また、裁判所に申立てを行う方法では、ご本人での資料準備が必要となってくる部分があり、これにどれくらいかかるかで期間が大きく変わることもあります。

弁護士にご依頼いただければ、できるだけ速やかに準備ができるようご説明等のサポートをいたしますので、京都で債務整理をお考えになっている方もお気軽にご相談ください。

弁護士に債務整理を依頼するのに必要な費用

- 最終更新日:2025年8月14日

1 債務整理の費用

債務整理を弁護士に依頼する際に必要な費用は、弁護士や法律事務所によって異なります。

必要な費用の種類としては、相談料、着手金、成功報酬金、実費、裁判所に支払う予納金に分けることができます。

当法人では原則として相談料は無料です。

以下に基本料金の説明を税込みで記載しますが、事案の難易度や債権者数によっては費用の増減もありえますので、参考程度にご確認ください。

2 任意整理

当法人では、任意整理の場合、原則として着手金は1社につき4万4000円(税込)です。

成功報酬金はいただいておりませんが、過払い金の発生、回収したときには回収額の19.8%(税込)を報酬金として頂戴します。

また債権者とのやりとりにかかる郵送代やコピー代等の実費をご負担していただきます。

基本的には1社1000~2000円程度かかります。

3 自己破産

自己破産の場合の着手金は27万5,000円~(税込)です。

債権者の数が多い場合や、すでに訴訟を起こされているものがある場合等には、この金額に加算されます。

費用がいくらになるかは、依頼前には明確に説明しますので、ご安心ください。

こちらの手続きの場合、成功報酬金はいただいておりませんが、過払い金の発生、回収時には回収額の19.8%(税込)を報酬金として頂戴します。

こちらも状況によっては基本料金に加算されます。

実費については同時廃止の場合、約2~3万円ほどかかります。

破産管財人が選任された場合は、破産管財人との面談や裁判所に行くための交通費、日当等が増えるので約4~5万円以上かかります。

また、裁判所への予納金として、同時廃止であれば1万数千円程度かかります。

管財人が選出される場合には、予納金として最低約20程度、場合によっては更に予納金が高くなることもあります。

手続きの見通しについては、弁護士にご確認ください。

4 個人再生

個人再生の場合の着手金は、27万5,000円~(税込)です。

債権者の数が多かったり、すでに訴訟を起こされているものがある場合等には基本料金に加算されます。

こちらの手続きについても、成功報酬金はいただいておりませんが、こちらも過払い金の発生、回収したときには回収額の19.8%(税込)を報酬金としていただきます。

実費については申立の際に必要な印紙代等も加算されるため、約3~4万円ほどかかります。

また裁判所への予納金として1万数千円程度かかります。

裁判所が個人再生委員を選任する場合は、追加で20万円程度かかります。

こちらについても、手続きの見通しは弁護士にご確認ください。

5 まずはご相談ください

当法人にご依頼の場合にかかる費用の基本的な考え方は上記のようになりますが、着手金等は依頼者様の状況ごとに差がでてくる部分になります。

ご事情を伺って弁護士が判断いたしますので、弁護士との相談時に確認してみてください。

また、状況によっては弁護士費用の分割払いをご利用いただける場合があります。

債権者への支払いをストップしている間に積み立てができるため、ご負担が少なく済むかと思います。

分割払いをご希望の方は、お申し付けください。

債務整理は、適切な手続を選び、対応していく必要があります。

知識や経験豊富な当法人の弁護士にぜひご相談ください。

弁護士に債務整理を依頼すると借金の元金が減る場合

- 最終更新日:2025年8月29日

1 債務整理の種類

弁護士に債務整理を依頼する場合には、任意整理、個人再生、自己破産の手続きをとることが大半です。

任意整理は、裁判所での手続きをせずに、債権者との交渉によって債務の金額や支払い方法などの変更の合意をする手続きです。

任意整理では、話し合いによって、お互いが和解の内容について同意する必要があります。

個人再生は、法律に基づいた、裁判所を通した手続きであり、債務を一定の金額まで減額して原則3年間で分割して支払うことにより、残りの債務が免除されます。

自己破産も、法律に基づいた、裁判所を通した手続きで、裁判所から免責が許可されると債務を支払う義務が免除されます。

2 任意整理で元金が減る場合

弁護士に任意整理を依頼すると、通常は、債権者と交渉して将来の利息や遅延損害金の減額をしてもらい、長期的な分割返済を認めてもらって支払いの負担を軽減します。

もちろん、話し合いですので、相手が元金の減額を認めれば元金が減る場合もありますが、全額を一括返済する場合や特殊な事情がなければ、元金の減額まで認めることはほとんどありません。

最近では、業者によっては、和解までの利息は支払うように求められたり、将来の利息のカットも一部のみになったり、分割の回数も制限されることもあります。

ただし、昔から取引を繰り返している借金の場合には、過去の取引で過払いが発生していて、それを差し引くことで元金が減る場合があります。

3 個人再生で元金が減る場合

弁護士に依頼して個人再生をする場合には、裁判所が元金を含めた債務の金額に応じて借金の減額をしますので、総債務額に応じて元金も減額されます。

財産がない方の場合、住宅ローンを除いた債務が500万円未満であれば100万円に、500万円超1500万円以下であれば総債務額が5分の1に、1500万円超3000万円以下であれば300万円に、3000万超5000万円未満なら債務総額の10分の1に減額されます。

財産がある場合には、その評価額の総額分は支払う必要があります。

4 自己破産で元金が減る場合

自己破産をする場合には、財産と負債が清算されるため、免責されれば、基本的にすべての債務について、元金を含めて支払い義務がなくなります。

借金は元金を含めて法律上支払わなくてもよくなくなります。

ただし、税金など、免責されない債権もあるため注意が必要です。

債務整理に関する直接面談義務

- 最終更新日:2025年10月30日

1 債務整理における直接面談義務

債務整理を行う場合には、相談時に弁護士が依頼者の事情をきちんと聴き取り、相談者に対してしっかり説明を行うことが大切です。

依頼者と弁護士の間で、認識のズレが生まれると、間違った方針で債務整理を進めてしまい、思わぬ不利益を蒙るなど、後々トラブルに発展することがあります。

例えば、自己破産しか選択肢がないと泣く泣く自宅を手放したにもかかわらず免責不許可となり借金が減らない、となってしまったら、目も当てられません。

そこで、日本弁護士連合会(日弁連)は、弁護士が債務整理事件を取り扱う上で守るべきルールとして、「債務整理事件処理の規律を定める規程」を定めています。

その中で、「弁護士は、債務整理事件を受任するに当たっては、あらかじめ、当該事件を受任する予定の弁護士(複数の弁護士が受任する予定である場合にあたっては少なくともそのうちのいずれか一人を、弁護士法人が受任する予定である場合にあっては当該弁護士法人の社員または使用人である弁護士のうち少なくともいずれか一人をいう。)が、当該債務者と自ら面談をして、次に掲げる事項を聴取しなければならない。」と定められています

これにより、依頼者となる方(債務者)は、必ず弁護士と実際に会って、事件の処理方針や依頼者に不利益となる事項、弁護士報酬等についての説明を受けなければなりません。

このことを直接面談義務といいます。

2 直接面談が必要な「債務整理事件」

こうした直接面談が必要な「債務整理事件」とは、任意整理、自己破産申立、個人再生申立、特定調停申立に関するものをいいます。

一方で、借金を完済しており、過払金の返還請求のみを行う場合には、直接面談義務はありません。

また、時効の援用で、借金が消滅していることを確認する場合も、直接面談義務はありません。

そのため、電話や郵送での契約が可能となり、法律事務所に来る必要はありません。

ただし、もしも時効の援用が出来ず、借金が残っていることが判明した場合は、依頼を継続する場合は、面談を行う必要があります。

任意整理、自己破産申立、個人再生申立、特定調停申立については、慎重な事情の聴き取りと説明が求められているということになります。

3 相談先選びにご注意ください

面談をご負担に感じて、電話や郵送のみでのご依頼を希望されている方もいらっしゃると思います。

一部の事務所では、一度も弁護士と面談をせず、最初から弁護士資格を持たない事務職員のみと話をして契約をしているケースもあるようです。

こういったケースでは、弁護士の専門的な知見が活かされず、「借金があまり減らなかった」「手放さなくていい財産を手放すことになった」など、後悔されている依頼者の方もいるようです。

そのため、ちゃんと弁護士と会って話をして決めるのが良いでしょう。

自己破産や個人再生などの裁判所を通じた手続きの場合は、集めなければならない資料や手続きの流れ、手続き終了までにかかる期間など、複雑なことも多いため、説明の分かりやすさも大事になります。

これらの点について弁護士と面談の上で、納得いくまで説明を聞き、安心して任せることができる弁護士、法律事務所を選ぶことをお勧めします。

弁護士に債務整理を依頼する場合に注意すべきポイント

- 最終更新日:2025年10月23日

1 債務整理に強い弁護士を選ぶ

債務整理の中には、裁判所を通さずに行う手続きである任意整理や、裁判所を通して行う個人再生・自己破産といったものがあります。

どれも専門的な知識が必要な手続きであり、弁護士であれば誰でも簡単に進めることができるというわけではありません。

弁護士が取り扱える案件の種類は多岐にわたりますが、それは取り扱いができるというだけです。

取り扱いができるということと、実際に案件を担当し適切に進めることができるかどうかや、得意な分野であるかということは、まったく別の問題となります。

たとえば、医師の業界を例にすれば分かりやすいのですが、「皮膚科、眼科、心臓外科、呼吸器内科、整形外科を担当しているのが全て同じ医者」などという話はあまり聞かないはずです。

複数の分野を扱えば、その分、1つの分野に使うことができる時間が減ってしまい、知識やノウハウが、広く浅くいものとなってしまいますし、情報の更新も十分にはできなくなってしまいます。

弁護士の業界でも同じく、債務整理の案件を多く解決している弁護士の方が、より多くの経験を積んでいることから、債務整理に関する知識・ノウハウが蓄積され、適切な対応が可能になります。

また、それを支えるスタッフの熟練度も重要です。

債務整理を集中的に取り扱っている弁護士には、普段から債務整理を多く扱っている熟練したスタッフがついていますので、スピーディーな対応が可能になります。

ご自身の人生を左右することになる借金に関する相談は、より経験の多い弁護士を選ぶことが重要です。

2 弁護士費用の問題

弁護士に依頼する際には、費用もポイントとなります。

弁護士費用は法律事務所によって異なります。

債務整理に関する相談の場合、費用は安いほうがいいと考えられる方も多くいらっしゃると思います。

実際に、経済的に困っているのだから、費用がより低額な事務所を探すというのも正しい基準ではありますし、費用が高すぎると支払いが困難になり、いつまで経っても手続きに入れないということも考えられます。

しかし、あまりにも安すぎる場合は、その金額で利益を出すために大量に依頼を受けていて対応が遅かったりするなど、適切な処理をしてもらえない可能性も考えられますので注意が必要です。

弁護士費用に関しては、明確な基準があるかどうか、費用やその支払い方法についての適切な説明を受けることができるかというポイントも大切にしていただきたいと考えています。

3 弁護士との信頼関係

債務整理に限ったことではありませんが、弁護士への依頼を検討している場面は、人生において重要な場面であることが多いです。

そんな大切な場面を任せる弁護士は、信頼できる人であることが重要です。

誰に依頼するかという選択で、結果が左右されることもあります。

その弁護士の解決実績や費用だけでなく、質問がしやすいか、頼りがいがあるか等、ご自身が求める対応を受けることができるか、雰囲気がどうかということも、相談の際に確認していただければと考えています。

また、特に債務整理には、行うことで生じるデメリットも存在します。

メリットだけでなく、デメリットやリスクについても細かく説明を受けられるか、そのうえで安心して任せることができるかも注意して確認していただきたいポイントです。

4 お気軽にご相談ください

当法人では弁護士が専門的にその分野に取り組めるよう、分野ごとに担当を決めており、債務整理に精通した弁護士がご相談やその後の手続きに対応いたします。

債務整理のご相談の場合は相談料無料となっておりますので、ここまでにご説明したポイントについてもご確認いただきやすいかと思います。

多重債務に陥っているなど、借金の問題でお困りでしたら、状況が悪化する前にお気軽にご相談ください。

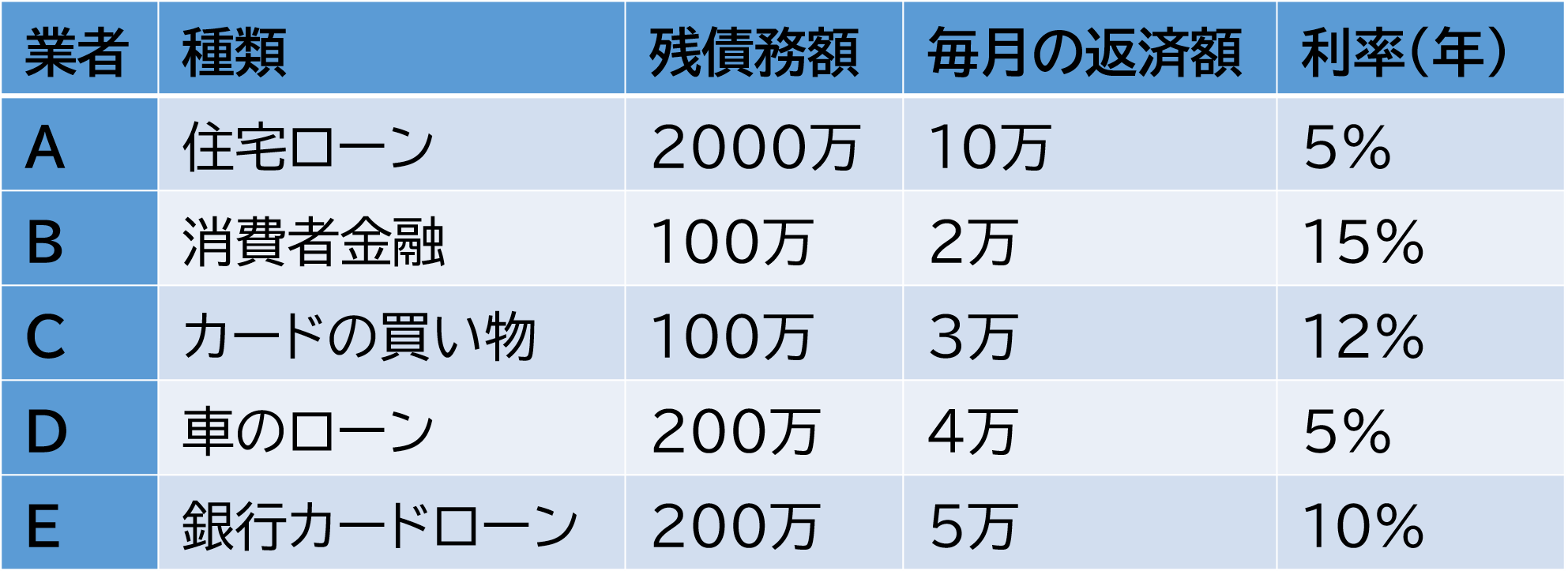

3種類の債務整理と返済額が減る目安

- 最終更新日:2025年10月16日

1 3種類の方法

多重債務の状況に陥り借金の返済を約束どおり続けるのが難しくなっているなどで、弁護士等の専門家に依頼して、借金の返済条件を変えることを、一般に債務整理と呼んでいます。

債務整理には、大きく分けて、任意整理、個人再生、自己破産という3種類があります。

任意整理では、弁護士が相手の業者と分割払いの話し合いをします。

裁判所を通さず、各業者との個別的な話し合いだけで完結するという特徴があります。

個人再生では、裁判所に申請して、借金を減額してもらい、3~5年の分割で返済します。

裁判所が関与するという点で、手続きが厳格ですが、借金の減額ができるというメリットがあります。

自己破産では、裁判所に申請して、借金を基本的に0にしてもらいます。

2 事例

それぞれの方法について抽象的に説明をしても分かりづらいので、次の表のような借金をしている方の場合にはどの程度返済が減るかを、具体的にみてみましょう。

3 任意整理の場合

多くの場合将来利息は0に近づきますが、元金は原則として減りません。

事例では、車と自宅を残したいということで、AとDにつては約束どおり払う人が多いため、B、C、Eで合計400万円を、分割払いの話し合いの対象とします。

任意整理は、通常5年分割60回が最長の目安ですので、毎月の返済額は、400万÷60回≒6万7000円程度です。

これに、Aの10万とDの4万が合わさると、毎月20万7000円を支払うことになります。

任意整理を行う前は、毎月24万円を支払うる必要があったことと比較すると、毎月の負担が軽減したと言えます。

4 個人再生の場合

住宅ローンは約束どおり払い続けて自宅が残せますが、ローンのある車は残りません。

BからEの合計600万円は、5分の1まで減額でき、120万円になります。

これを3年分割とすると、36回分割ですので、120万÷36回≒3万4000円程度です。

Aの10万円と合わせると、毎月13万4000円を支払う必要があります。

個人再生を行う前は、毎月24万円を支払う必要があったため、毎月の返済額が、ぐっと下がったことが分かると思います。

5 自己破産の場合

自宅やローンのある車など高額な財産を手放す代わりに、借金は原則0になり、毎月の返済額は0になります。

借金の返済をする必要がなくなったという点で、大きなメリットがありますが、住宅や車を手放さなければならないというデメリットは残ります。

6 詳細は弁護士まで

ここでは初めて債務整理を検討される方のために、ごく簡単に、3種類の制度で借金がどこまで減るかまとめました。

どの制度を利用するかは、どのような希望を一番優先するかによって、変わってきます。

たとえば、自宅を残したいということを一番の目的にする場合は、任意整理か個人再生を選択すべきですし、何よりも借金をなくすことを優先したいという場合は、自己破産を選択した方がいいということになります。

どの制度を利用すべきかは、各制度のメリット・デメリットを把握した上で、選択する必要がありますので、一度弁護士に相談することが大切です。

当法人では債務整理のご相談を原則として無料で行っておりますので、まずはお話だけでもお聞かせください。

債務整理の家族への影響

- 最終更新日:2025年10月14日

1 基本的に借入やカード利用は今までどおりできる

債務整理をしたときに、家族にどういう影響が及ぶかを気にする方は大勢いらっしゃいます。

例えば、ご主人が手続きをした場合、奥様やお子様もローンが組めなくなるのかという質問をよくいただきます。

しかし、債務整理する方本人とご家族は別人格ですので、基本的にご家族は今までどおり借入もできますし、クレジットカードも使えます。

他方で、「夫が債務整理したら、家族がクレジットカードを使えなくなった」という方もいらっしゃるかもしれません。

おそらく、そのケースでは、ご家族が使っていたカードが、いわゆる「家族カード」だった可能性が高いと思われます。

夫が債務整理を行えば、夫名義の「家族カード」は使えなくなってしまいますが、奥様やお子様の名義となっているクレジットカードには、影響がありません。

2 原則として家族に請求がいくことはない

自分が債務整理をすることで、家族に借金の請求が行われるのではないかと気にされる方もいらっしゃいますが、やはり債務整理する方とご家族は別人格なので、原則として家族に請求がいくことはありません。

例外は、家族が連帯保証人になっている場合です。

住宅ローン、車のローン、奨学金等について約束どおりの返済ができなくなる場合は、連帯保証人がついていないか注意する必要があります。

また、もし、ご家族が連帯保証人になっている場合に、債務者が債務整理をすると、ご家族に督促が届く可能性があるので、ご家族に事前に説明をしておかないと、トラブルになることもあります。

3 基本的に子どもの進学や就職にも影響しない

父親や母親が債務整理をしたことが原因で、その子どもが希望の進学や就職ができなくなるということは基本的にありません。

手続きを行ったことは、信用情報を通じて知ることができますが、その情報を取得できるのは、基本的には登録している貸金業者と本人のみです。

ですから、学校がこうした事実を知ることはないと言えます。

また、就職の場面でも、普通の企業が信用情報を取得することはできません。

金融機関は信用情報を取得することができますが、貸付をするかどうか審査するという本来の目的から外れた利用は禁止されています。

親が債務整理したことを不利益に取り扱うことはできませんので、基本的には就職にも影響しないと思われます。

4 手続き別の家族に生じる影響

債務整理には、大きく分けると任意整理、個人再生、自己破産の3種類があります。

このうち、個人再生と自己破産では、家族からお金を借りていてもそれを返せなくなるという影響が生じます。

この二つは裁判所で行うもので、家族を含め、どの債権者に対しても平等に支払いをやめなければならないからです。

よくある例として、「家族にだけは迷惑をかけたくないので、手元にあるお金で、家族に返済した」というものがありますが、このような行為をすると、手続きが認められない可能性があるため、注意が必要です。

5 まずはご相談ください

このように、多くのケースにおいて家族に対する影響はほとんどありません。

家族への影響を心配して対応をせずにいることで、自宅への取立てが続いたり、給料差押えを受けて生活が成り立たなくなってしまう方もいらっしゃいます。

当法人では借金に関するご相談は原則として無料となっており、家計に負担がかかる心配はありませんので、家族への影響が心配な方も、まずは当法人にご相談ください。

債務整理後の生活

- 最終更新日:2025年10月2日

1 借金の返済が一旦止まる

債務整理を始めるとき、ご依頼いただいた業者の借金の返済は、一旦止めることになります。

弁護士が債務整理の依頼を受けた旨の通知を受け取った貸金業者は、直接本人に取立してはならないという規定があるので、基本的には債権者からの連絡は来なくなり、返済を止めて生活を立て直してもらうことができます。

2 ローンが組めない、クレジットカードが作れない

債務整理をした後は、原則としてローンが組めなくなりますし、新たにクレジットカードを作ったり、借入をすることはできません。

これは、信用情報、いわゆるブラックリストと呼ばれるものに事故登録されるためです。

現在使っているカードも、少なくとも債務整理の対象とした業者のカードは使えません。

また、債務整理の対象としていない業者のカードであっても、更新の際に信用情報を調査されると、事故情報があるために更新ができないことがあります。

3 現金又はチャージ式のカードを利用するようになる

クレジットカードが使えなくなった結果、必要なものを買うときは、現金で購入するか、プリペイドカード等の事前に現金をチャージしておくタイプのカードで購入することになります。

クレジットカードは後払いなので、買った後に支払できない状態になる可能性がありますが、プリペイドカードやデビットカードのように現金預金の裏付があるカードは使い続けることができます。

なぜなら、プリペイドカードやデビットカードには残高分のお金が必ずありますので、購入後に支払いができない状態になることがないからです。

なお、どうしてもクレジットカードを使いたい方は、任意整理で対象としない業者を選ぶか、ご自身でない親族名義のカードの家族カードを作ってもらうことが考えられます。

カードは名義人が支払いをしますので、自分に事故情報があっても、事故情報のない親族名義のカードの家族カードであれば、任意整理をした方も問題なく使用できます。

4 仕事をやめたり、家族が返済する必要は生じない

債務整理をすると、勤務先に知れて仕事をやめることになるのではないかとか、ご家族が借金を返すことになるのではないかと心配される方もいらっしゃいます。

しかし、勤務先からお金を借りている場合でなければ、通常勤務先に債務整理をしたことが知れることはまれです。

ただし、破産手続きの場合は、警備員など破産手続き中の資格制限がある職業がありますので、その場合には手続きをしている間は仕事ができません。

その場合、一時的に部署を変えてもらうなどといった対応の必要が生じてきますので、勤務先にも知られることになります。

また、債務整理は個人単位ですので、基本的にご家族に返済義務が発生するわけではありません。

ご家族が連帯保証人になっていなければ、ご家族が借金の返済を求められるようなことは通常ありませんので、ご安心ください。

5 借金の返済が大変な方はご相談ください

債務整理を始めた後、自分はどういう生活になるかというご質問をいただく機会はたいへん多いです。

債務整理をしても、借入ができない点を除いては、無駄使いしなければ、問題なく生活できることが通常だと考えられます。

借金の返済に苦しむ多くの方が、債務整理をすることで、すごく生活が楽になったとおっしゃいます。

借金の返済が大変な方は、お気軽に弁護士までおたずねください。

債務整理を弁護士に依頼した場合と司法書士に依頼した場合の違い

- 最終更新日:2025年12月9日

1 「似たようなもの」と考えている方は要注意

弁護士と司法書士については、法律に関する資格であるということは知っていても、両者にどんな違いがあるのかは、意外と知られていないことがあります。

中には、債務整理について、どちらに頼んでも同じだと考えている方もいらっしゃるかもしれませんが、その認識で選ぶと思わぬ不都合が生じることがあります。

借金に関するお悩みは人生における重要な問題であるため、適切な相談先を選ぶことが大切です。

そのためには、まずこの二つの専門家の違いについて理解しておく必要があります。

2 司法書士は債務整理全般を扱えるわけではありません

たとえば、マイホームを購入した場合は、司法書士が不動産の名義変更を行うことが多くあります。

司法書士は、こういった登記業務をメインとする資格です。

その一方で、債務整理については、必ずしも司法書士の本来的業務とは言えません。

実際に、司法書士の資格を持っているだけでは、債権者との交渉などはできないことになっています。

法務大臣から認定を受けた認定司法書士であれば、債権者との交渉などができますが、認定司法書士であっても、債務が140万円を超える案件は扱うことができません。

例えばA社、B社には50万円の借金があり、C社には200万円の借金があるという場合、A社、B社については対応できても、C社については対応できないということになります。

3 司法書士には裁判所とのやり取りなどを任せることができません

債務整理の手続きの中には、裁判官との面談が必要となるケースがあります。

しかし、司法書士は、裁判所に提出する書類の作成はできても、裁判官との面談に同席するといったことはできません。

つまり、司法書士に債務整理を依頼した場合、手続き全般を任せることはできません。

4 弁護士であれば全般的にお任せいただけます

弁護士には、司法書士のような法律上の制限はないため、債務整理全般をお任せいただけます。

一度は司法書士に依頼したものの、後から司法書士が扱えない案件だと分かったような場合、結局弁護士に依頼し直すことになり、余分な費用がかかることもあります。

そのため、債務整理を依頼するのであれば、最初から弁護士を選択した方がメリットが大きいケースもあります。

どちらに債務整理を依頼するか迷った場合は、無料相談などを利用して、一度話を聞いてみるのもよいかと思います。

債務整理を相談するタイミング

- 最終更新日:2025年10月24日

1 相談はなるべく早く行うことが大切です

インターネットが発達した現代では、ネット検索をするだけで、様々な情報が手に入ります。

債務整理についても同様に、様々な情報をネット上で見ることができますが、その記事の内容は、必ずしも法的に正しいとは限りませんし、ご本人にとって最善なことであるとも限りません。

債務の額や家計の状況、家族構成などによって、債務整理をするべきかどうかや考慮要素、重視するべき項目が変わってきます。

一人一人の状況によって、すぐに債務整理をすべきかやどの方法を選ぶかは、異なっています。

そのため、今の段階でどう対応することが適切なのかということについては、お一人で調べて考えるのではなく、早いタイミングで弁護士に相談することが大切です。

特に、以下に当てはまる場合は、お早めに相談することをおすすめします。

2 利息しか返済ができていない場合

借り入れをすると、当然のことですが、利息が発生します。

金融機関は、利息だけ支払っていれば、あまり強く督促をしてこないかもしれませんが、利息だけ支払っていても、債務は減らすことができません。

仮に、利息が毎年20万円発生している場合、それを支払っていることは年収が20万円下がるに等しく、生活が苦しい状態が続く可能性があります。

また、利息しか返済できていない場合には、少しでもお金が足りずに返済のバランスが崩れてしまうと、返済等のために新たにお金を借りることになり、借りたお金が返せないので、借金がどんどん膨れ上がっていくことになります。

債務の利息しか返済できず、元本が減らない方は、すぐにご相談ください。

3 債務の返済のために、新たな借り入れをしている

転職等で収入が減ったり、病気や冠婚葬祭などで突然の出費があったりした場合、毎月の返済が苦しくなることがあります。

そうなった際、一時的に他の金融業者から借り入れをして、債務の返済を行うケースがあります。

借りたお金は利息をつけて返さないといけません。

それが1回や2回であれば、まだ問題はないかもしれませんが、何回も続くようであれば、債務の額がどんどん膨れ上がっていき、いずれは返済が不可能になる可能性があります。

借りたり返したりを繰り返しているうちに、借金の残額がいくらあるのかも分からなくなってしまい、気が付くととても返せない金額になっていることもあります。

債務の返済のために新たな借り入れをしている場合には、いくら返済を続けても債務は減らないので、その場しのぎではなく根本的に解決をするためにも、すぐにご相談ください。

4 債務の額が年収の3分の1を超える場合

平成22年に貸金業法が改正され、個人の借り入れ総額は、原則として年収の3分の1までに制限されました。

無制限に借り入れができる状態を放置すると、借金の返済のために借金をしてしまう方が増え、結果として多重債務者が多く発生してしまうため、このような規制が設けられました。

つまり、年収の3分の1以上の借り入れがある状態は、返済が困難になる可能性があるため、規制すべきというのが国の方針です。

そのため、今ある債務の額が、年収の3分の1を超えている場合は、相談を考えるべきタイミングと言えます。

弁護士に債務整理を相談する流れ

- 最終更新日:2025年10月22日

1 早めに相談することが大切です

弁護士に債務整理を依頼すれば、原則として借金の督促が止まります。

ご依頼を受けた弁護士が、債権者に受任通知を送りますので、通知が届いた後には借金の督促が止まって、窓口は弁護士になります。

債権者からの借金の督促は、債務者の方にとって非常にストレスになりますので、借金をなんとかしたいと思われた場合は、すぐに弁護士に相談してください。

2 まずは債務整理に強い弁護士を探す

弁護士は、法律の専門家ではありますが、全てのジャンルに精通しているかというと、必ずしもそうとは限りません。

法律にはたくさんの分野があるため、複数の分野を扱うと、その分、一つ一つの分野の実績を積むことが難しくなる可能性があります。

債務整理に不慣れな弁護士に依頼すると、依頼者様自身が不利益を受けることになります。

債務整理は、債務の返済が困難になった方にとって、その後の一生を左右する非常に重要な問題ですので、債務整理を集中的に取り扱い、実績が豊富な弁護士を探すことが大切です。

また、弁護士が債務整理のご依頼をいただく場合、必ずご依頼者様と面談をしなければならないと決められています。

そのため、お住まいの場所やお勤めの場所からのアクセスがよい事務所を探すと面談するのに便利です。

3 電話やメールで法律相談を予約する

弁護士は、裁判等や現地での打合せ等で事務所を不在にしていることも多いため、予約をせず事務所を訪ねても、弁護士との面談ができないことがあります。

そのため、相談する事務所の受付のシステムにもよるかと思いますが、まずはお電話やメールで、弁護士と法律相談の予約をお取りいただくことが多いです。

最初のお問い合わせ段階で、ある程度事情をご説明いただくことがありますので、可能な限り資料をお手元にご用意いただくと、お電話の際に慌てる心配がなくなります。

たとえば、どの金融機関から借り入れをしているのか、現在の借り入れがどれくらいになっているかなどをまとめておくと便利です。

また、借り入れには、住宅ローンや自動車のローン、奨学金なども含まれる点に注意が必要です。

4 相談当日の流れ

初回の相談の予約を取った後は、その予約の日に事務所にお越しいただくことになります。

事務所の場所については、ホームページに地図が載っていることが多いため、そちらを参照すると便利です。

最初の電話で持ち物の案内をされることもありますので、その際は相談当日にその持ち物をお持ちください。

きちんと資料を事前に準備して相談をすることで、より適した方法を提案してもらうことができます。

また、不安な点や聞きたいことがたくさんあると思いますので、相談の際はどんなささいなことでも、弁護士にお尋ねください。

相談してすぐ決断ができなくても問題はありませんので、不安な点はきちんと質問して、納得してからご依頼ください。

弁護士からは、債務整理の説明や今後の見通し、費用面などについての説明があります。

もし、ご依頼いただくということになれば、弁護士から債権者に通知を送り、今後の連絡は弁護士を通すよう伝えることになります。

弁護士が、依頼者様に最も適した手続きをご提案して、借金問題解決のお手伝いをさせていただきます。

また、当法人では、借金のご相談は原則として無料となっていますし、通知を送って債権者に対する支払いを一旦ストップしてから、債権者への支払いに充てていたお金を弁護士費用として積み立てることもできますので、無理なくご相談や手続きを行うことができます。

ご相談は、平日の昼間だけでなく、平日の夜間や土日・祝日も含め、できる限り柔軟に日程調整にご対応させていただけるよう努めていますので、借金のお悩みがある方は、お早めに当法人までご連絡ください。

債務整理が得意な弁護士とは

- 最終更新日:2025年10月28日

1 弁護士によって結果に差が出ることも

一言で法律と言っても、様々なジャンルがあります。

弁護士であっても、複数の分野の法律相談を広く扱っている人と、債務整理を集中的に取り扱っている人とでは、その分野の経験や実績に大きな差があるため、最終的な結果に差が出る可能性があります。

たとえば、不慣れであったために裁判所に提出する書類の内容や資料に不備が生じた場合、本来であれば短期間で終わるはずの手続きが長期化してしまったり、結果的に費用が数十万円も異なってしまったりすることがあります。

そのため、依頼するのであれば、その分野を得意とする弁護士に依頼することが大切です。

ここでは、債務整理が得意な弁護士かどうかの見極め方について、ご説明します。

2 債務整理を集中的に取り扱っているかどうか

先述したとおり、法律には多くの分野があります。

扱う分野が多ければ多いほど、1つ1つの分野に打ち込む時間が少なくなってしまうため、その分野における実績を多く積むことが難しくなります。

他方、債務整理を集中的に取り扱っている弁護士であれば、その分野の実績を多く積むことができ、分野の研究にも十分な時間を使うことが可能です。

このような、債務整理における実績や研究の時間が、結果の差に結び付くことは少なくありません。

相談の段階においても、これまでの経験や知識から、より正確な見通しを伝えてもらえたり、有益なアドバイスを受けられたりする可能性が高まると考えられます。

そのため、普段から債務整理を集中的に取り扱っている弁護士に依頼することをおすすめします。

3 債務整理を集中的に取り扱っている弁護士が、複数在籍しているかどうか

債務整理を集中的に取り扱っている弁護士が複数在籍している法律事務所であれば、膨大なデータが蓄積されています。

たとえば、年間200件、債務整理を扱う弁護士が1人いる事務所と、10人いる事務所では、データの蓄積量に10倍の差があります。

データが多ければ多いほど、地域ごとの裁判所での運用の違いを熟知することができたり、難しい案件の解決実績が豊富になったりするなど、結果の差につながる要素が増えていきます。

そのため、依頼を検討している法律事務所に、債務整理を集中的に取り扱っている弁護士が複数いるかどうかも重要なチェックポイントになるかと思います。

![]()

![]()

受付について

初回相談の受付についてご案内しております。夜間・土日祝のご相談にも対応しておりますので、お気軽にご連絡ください。お電話の受付時間は、平日は21時まで、土日・祝日は18時までです。

弁護士法人心 京都法律事務所への行き方

1 路線別の行き方

⑴ 京都市営地下鉄でお越しの方

地下鉄を降りたら、南改札を出てください。

改札を出て右折すると、左側に階段、右側に通路がありますので、右側の通路に入ってください。

⑵ JRでお越しの方

電車を降りたら、八条東口改札を出てください。

左後方に地下鉄京都駅乗り場への階段がありますので、そちらを下り、その後、向きを180度変えて、階段横にある通路を進んでください。

⑶ 近鉄でお越しの方

改札を出たら、案内表示に従い、近鉄八条口を出てください。

近鉄八条口を出たら、左折して「祭時計広場」に向かってください。

広場についたら、付近に「八条通地下横断歩道」の入口がありますのでそこの階段を下りてください。

2 地下通路に入ってください

市営地下鉄・JRでお越しの方は前方に、近鉄でお越しの方は右に下りの階段がありますので、下りて地下通路に入り、そのまままっすぐ進んでください。

3 アバンティ入口手前で左に曲がってください

進んでいくとアバンティの入口があります。

そちらには入らず、左に曲がっていただくと階段がありますので、そちらを上ってください。

4 まっすぐ進みホテル手前で右折してください

上り切ったら、そのまままっすぐ歩いていただき、道なりに右に曲がってください。

5 まっすぐ進むと事務所があります

そのまままっすぐ進んでいただくと、横断歩道が見えてきます。

その横断歩道の向こう側に、ローソン竹田街道針小路店の入っているビルがあります。

4階に当法人の事務所がありますので、お越しください。

事務所へのアクセス方法

最寄り駅から当事務所までお越しになる際には、こちらをご覧ください。写真付きですので、初回のご相談にお越しいただく際にもアクセスの仕方が分かりやすいかと思います。

![]()

![]()

無料相談をご利用ください

債務整理については、無料でご相談いただくことができます(例外等がありますので、当サイト内の費用に関するページでご確認ください)。こちらで受付時間や受付方法などをご案内しています。